En un año el Índice de Precios de la Carne de la FAO se ha reducido en un 9,2%

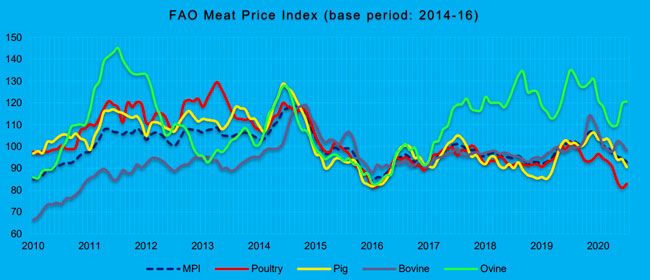

El índice de precios de la carne de la FAO promedió 93,0 puntos en julio, 1,7 puntos (1,8%) menos que en junio y 9,4 puntos (9,2%) por debajo del mes correspondiente del año pasado. La caída del valor global del índice se debió a la bajada de las cotizaciones de las carnes de porcino y bovino, que eclipsó la recuperación de las de aves de corral y el aumento de las de ovino.

Fecha: 28-Aug-2020

Fuente: Eurocarne

En julio, los precios de la carne de cerdo y bovino disminuyeron, ya que la demanda mundial no alcanzó las disponibilidades de exportación, a pesar de las interrupciones inducidas por el coronavirus en las actividades de sacrificio, procesamiento y exportación en algunas regiones exportadoras clave.

Las importaciones mundiales de carne de cerdo siguieron aumentando, impulsadas principalmente por el aumento de las importaciones de China, parcialmente compensado por caídas en otros lugares, incluidos Japón, la República de Corea y los Estados Unidos de América. Sin embargo, las disponibilidades de exportación aumentaron, superando la demanda de importación, en varias regiones productoras clave. Esto se debió a una combinación de factores: elevado stock porcino y peso vivo en los Estados Unidos de América; reducción de la demanda interna en la Unión Europea, especialmente en Alemania, un país exportador clave de carne de cerdo, tras un aumento de las infecciones por coronavirus entre los trabajadores de una planta de procesamiento clave; y un real brasileño más débil frente al dólar estadounidense, lo que respalda un aumento en el sacrificio y las exportaciones de Brasil.

En cuanto a la carne de bovino, las importaciones de China siguieron aumentando, compensando las disminuciones en otros lugares, incluidos la República de Corea, Egipto, la Unión Europea e Indonesia. Sin embargo, la oferta mundial de carne de bovino siguió siendo alta, a pesar de las dificultades de procesamiento en algunas regiones. En los Estados Unidos de América, además del aumento de las existencias de ganado, el procesamiento de carne se estaba recuperando de los mínimos recientes con mejores actividades de procesamiento y un mayor peso de las canales. En Brasil, la fortaleza del dólar estadounidense indujo a los procesadores de carne a comprar más ganado para procesar, a pesar de la llegada tardía de los animales de los corrales de engorde, donde los tratantes de ganado parecen haber cambiado los planes de engorde para maximizar las ganancias en vista de las incertidumbres del mercado. En Oceanía, la matanza de ganado de Australia ha aumentado un 20% durante varias semanas, en comparación con el mismo período del año pasado, compensando los bajos suministros de carne estacionalmente de Nueva Zelanda. Para Oceanía, un factor clave de la presión a la baja sobre los precios provino de la renuencia de los importadores a realizar grandes pedidos debido a la creciente incertidumbre de la demanda de los usuarios finales en los países importadores, por ejemplo, en los Estados Unidos.

Respecto a la carne de aves, se registró cierta recuperación en julio tras cinco meses de caídas consecutivas como reflejo de recortes de producción en Brasil, provocados por los altos costos de los piensos y las preocupaciones sobre las perspectivas de la demanda en el futuro. Las importaciones mundiales de carne de aves siguieron aumentando, impulsadas principalmente por China, lo que compensó la reducción de las importaciones en otros lugares, incluidos Japón, Arabia Saudita, la Unión Europea, Sudáfrica y la Federación de Rusia. Aunque Brasil siguió siendo el mayor exportador de carne de aves de corral, el país se enfrenta a una competencia cada vez más intensa de otros países exportadores, especialmente dado que China, el mayor importador individual, comenzó a abrir su mercado para importaciones de otros lugares, incluidos Argentina, Tailandia, Chile y la Federación de Rusia. y Bielorrusia. Además, los precios del maíz de Brasil se mantuvieron relativamente altos de enero a mayo de 2020, lo que obligó a los productores a reducir los niveles de producción.

Finalmente, en el caso de la carne de ovino, su precio creció ligeramente en julio en comparación con junio ante la moderada demanda debido a la incertidumbre sobre la demanda de los consumidores en los próximos meses y al cierre temporal de algunas plantas procesadoras australianas, afectadas por las infecciones por coronavirus entre los trabajadores de las plantas. Los precios de exportación del cordero de Nueva Zelanda aumentaron, ya que aumentó la demanda de cortes de alto valor, como los racks, especialmente de China, pero ese aumento fue insuficiente para sostener el fuerte aumento de precios registrado en junio.

Durante los primeros siete meses de este año, el valor del índice general de la FAO ha perdido 10,8 puntos (10,4%). Entre los tipos de carne, las cotizaciones de la carne de aves cayeron más (-14,2%), seguidas por las de las carnes de cerdo y bovino (-12,3% y -8,0%, respectivamente), mientras que los precios de la carne de ovino aumentaron levemente (0,4%). Esta caída general de los precios refleja en gran medida el impacto de la pandemia de coronavirus.

En los países importadores de carne, los bloqueos relacionados con COVID-19 y las medidas de distanciamiento social provocaron perturbaciones en el mercado, lo que provocó la pérdida de ventas de servicios alimentarios, lo que, a su vez, redujo la demanda mundial de importación de carne. Además, los cuellos de botella del transporte, especialmente la congestión de los puertos y las demoras en el manejo de la carga, dificultaron la importación, lo que obligó a los importadores a retrasar las compras de carne.

La incertidumbre económica y la pérdida de ingresos han contribuido a la reducción de las compras de productos cárnicos, un grupo de productos alimenticios cuya demanda cae desproporcionadamente cuando caen los ingresos familiares. En los países exportadores, la pérdida de ventas del canal foodservice debido a los cierres por la COVID-19 y las restricciones de movimiento agregaron más productos cárnicos a las disponibilidades de exportación. Si bien los productores y vendedores de carne desviaron algunos productos al sector minorista, la mayor parte, especialmente los productos cárnicos de primera calidad y la carne en envases grandes, terminaron en cámaras frigoríficas donde se disponía de tales instalaciones.

Los cuellos de botella logísticos, incluidos los retrasos en los puertos, la reducción de la carga aérea, la disponibilidad de contenedores y el aumento de la vigilancia en las aduanas obstaculizaron aún más los envíos de carne.