La FAO advierte de un crecimiento de las siembras de trigo para 2019

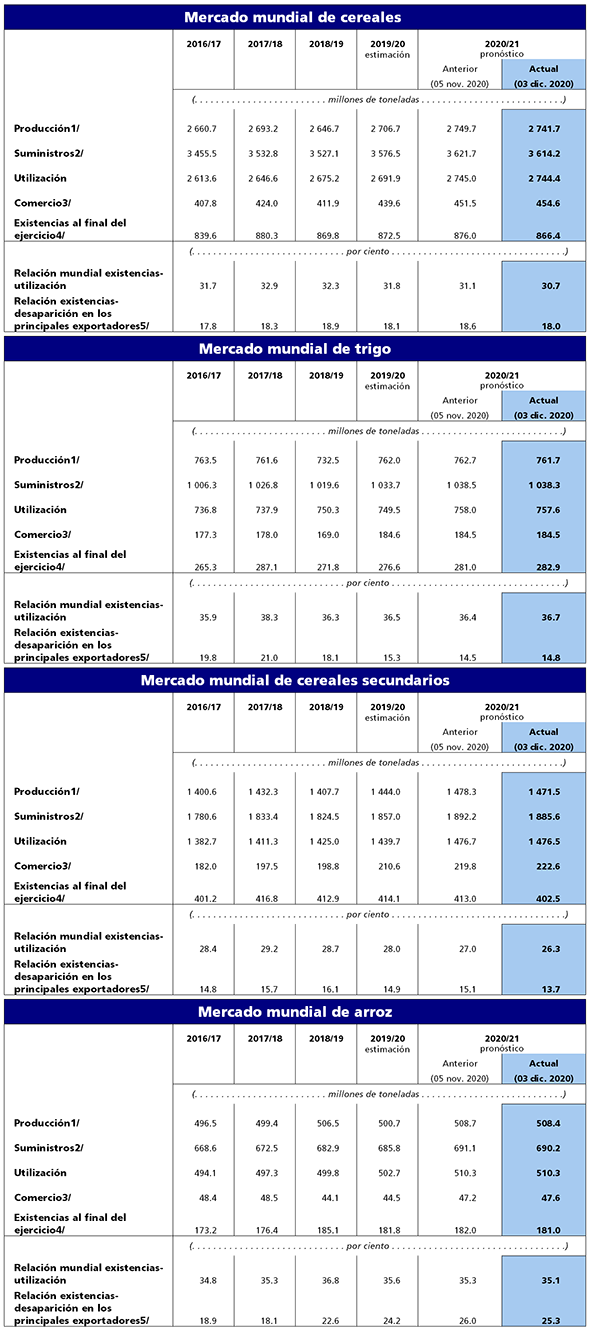

El pronóstico más reciente de la FAO sobre la producción mundial de cereales en 2018 se sitúa en 2 595 millones de toneladas, lo cual representa un ligero descenso desde noviembre y un 2,4 % (62,5 millones de toneladas) menos que el nivel récord registrado el año pasado.

Fecha: 10-Dec-2018

Fuente: Agronewscastillayleon

El pronóstico de la FAO sobre la producción mundial de arroz en 2018 se ha mantenido en general estable desde noviembre, apuntando a un aumento interanual de la producción mundial del 1,3 %, con lo que alcanzará un nuevo récord de 513 millones de toneladas. A nivel nacional, se han reducido las estimaciones sobre la producción de Madagascar, ya que las evaluaciones sobre el terreno indicaron que la irregularidad de las precipitaciones y los daños causados por las tormentas habían tenido como consecuencia una recuperación de la producción más limitada de lo previsto anteriormente. Por el contrario, las perspectivas han mejorado en algunos países productores de América Latina y el Caribe, en particular el Perú, principalmente a causa de rendimientos mejores a lo esperado.

Se prevé que la producción mundial de trigo ascenderá a 725,1 millones de toneladas, es decir, 2,8 millones de toneladas menos de la previsión de noviembre, reflejando una reducción de las estimaciones de las cosechas de este año en la Federación de Rusia y Turquía. También se ha reducido, en 3,1 millones de toneladas, el pronóstico sobre la producción mundial de cereales secundarios, que se ubica en 1 357 millones de toneladas tras algunos ajustes a la baja en relación con la producción de cebada y sorgo. Sin embargo, la previsión sobre la producción mundial de maíz no ha sufrido variaciones, con un ajuste al alza en Ucrania, debido a rendimientos mejores de lo previsto, que compensará en buena medida la reducción prevista en los Estados Unidos de América.

De cara al futuro, en el hemisferio norte se está realizando la siembra de los cultivos de trigo de invierno de 2019. En los Estados Unidos de América, se calcula que la subida de los precios al productor inducirá a un incremento de la superficie plantada, aunque ese aumento podría verse restringido por las condiciones excesivamente húmedas que han retrasado la siembra. Las previsiones indican que la siembra de trigo de invierno repuntará en la Unión Europea (UE), aunque el clima seco está afectando a algunos países, mientras que también se prevén aumentos en la Federación de Rusia y Ucrania, donde predomina un clima por lo general propicio. Del mismo modo, en Asia el clima favorable está beneficiando el arraigo de los cultivos en China y la India; sin embargo, la menor disponibilidad de agua en el Pakistán ha afectado en cierta medida las perspectivas de las cosechas tempranas.

En el hemisferio sur, actualmente se está sembrando la cosecha de cereal de verano de 2019. Gracias a unas condiciones meteorológicas favorables y al aumento de los precios, se han reforzado las perspectivas sobre la producción de maíz en la Argentina y el Brasil, donde se espera que la producción se recuperará de los descensos de 2017. En Sudáfrica, se prevé un incremento de las plantaciones de maíz y, si bien las condiciones atmosféricas iniciales fueron en general favorables, la mayor probabilidad de condiciones secas anómalas asociadas a un posible fenómeno de El Niño perjudica a las perspectivas para el país y la subregión.

La utilización mundial de cereales en 2018/19 se cifra en 2 649 millones de toneladas, es decir, ligeramente por debajo de la previsión de noviembre, pero aun así un 1,3 % más que en 2017/18. Según las previsiones, la utilización total de cereales secundarios alcanzará un nuevo récord de 1 401 millones de toneladas gracias al pronunciado aumento (del 3,3 %) previsto para la utilización de maíz, que ascenderá a 1 107 millones de toneladas, principalmente debido a la fuerte demanda para su uso como pienso y con fines industriales, especialmente en China y los Estados Unidos de América. Sin embargo, sin variaciones desde noviembre, la utilización mundial de trigo lleva camino de registrar un crecimiento marginal tan solo en 2018/19, ubicándose en 740 millones de toneladas. Si bien se prevé que el consumo de trigo como alimento aumentará a la par del crecimiento demográfico y alcanzará los 510 millones de toneladas, se calcula que la utilización de trigo como pienso se estancará en alrededor de 141 millones de toneladas, limitada por una menor producción y precios más altos. El pronóstico de la FAO sobre la utilización mundial de arroz en 2018/19 asciende a 509 millones de toneladas, cifra ligeramente inferior a la de noviembre, pero que aun así sigue apuntando a un crecimiento del 1,0 % anual a causa del aumento de la utilización como alimento impulsada por el crecimiento de la población.

El comercio internacional de cereales parece encaminarse a un pequeño descenso en 2018/19, contrayéndose en un 0,9 % respecto del nivel sin precedentes de 416,6 millones de toneladas registrado en la campaña anterior. El comercio mundial de trigo se calcula en 172,5 millones de toneladas, es decir, un 2,1 % menos que en 2017/18 y solo ligeramente por debajo de la previsión de noviembre. Las previsiones indican que las compras de trigo por parte de Argelia, la India y Marruecos serán las que más disminuirán en 2018/19, a causa del aumento de la producción de dichos países este año. En cuanto a los países exportadores, de acuerdo con las previsiones actuales los envíos de trigo procedentes de la Federación de Rusia, el mayor exportador de trigo del mundo, ascenderán a 34,5 millones de toneladas, un 15 % menos que en 2017/18, síntoma del brusco descenso de la producción nacional este año. Se calcula que el descenso de las exportaciones procedentes de la Federación de Rusia se verá compensado en buena medida por un repunte significativo de las ventas de los Estados Unidos de América, que aumentarán casi un 28 % respecto de 2017/18 situándose en 29,5 millones de toneladas. Se prevé asimismo un incremento de las exportaciones de la Argentina y el Canadá, el cual compensará la probable disminución de los envíos procedentes de Australia, Ucrania y la UE.

El pronóstico sobre el comercio mundial de cereales secundarios en 2018/19 se ha incrementado en 1,5 millones de toneladas hasta alcanzar casi 197 millones de toneladas, es decir, ligeramente por encima del nivel estimado para 2017/18, con lo cual se establecerá un nuevo récord. Las revisiones al alza de las importaciones de maíz de la UE, seguida de China, México y el Canadá, representan la mayor parte del incremento intermensual. Se calcula que el comercio mundial de maíz en 2018/19 alcanzará los 157,2 millones de toneladas, esto es, un 1,4 % más que en 2017/18, principalmente a causa de la mayor demanda de importaciones prevista en la UE. Por el contrario, es probable que el comercio de sorgo decaiga notablemente en 2018/19 y disminuya en un 21 % respecto de 2017/18 hasta ubicarse apenas por encima de los 6 millones de toneladas, debiéndose a China casi toda la disminución esperada. Las previsiones apuntan a un descenso marginal del comercio de cebada, que se situará apenas por debajo de los 30 millones de toneladas, a causa de una reducción de las compras de varios países de África y Asia. En lo que respecta a las exportaciones de cereales secundarios, Ucrania incrementará sus envíos de maíz en 2018/19 gracias a la producción récord de este año, mientras que también se prevé un incremento de las exportaciones en la Argentina y los Estados Unidos de América que compensará con creces el acusado descenso de las ventas previsto para el Brasil (maíz) y la Federación de Rusia (maíz y cebada).

Según las previsiones, el comercio internacional de arroz en 2019 (año civil) disminuirá en un 1,4 % en términos interanuales y se situará en 47 millones de toneladas, es decir, sin variaciones respecto de noviembre. Entre los países exportadores, según las previsiones la mayor contracción de los envíos se registrará en Tailandia, seguida del Pakistán y el Brasil, mientras que se prevé un aumento de las exportaciones de China, los Estados Unidos de América, la India y Viet Nam.

El pronóstico sobre las reservas mundiales de cereales al cierre de las campañas que finalizan en 2019 asciende a 762 millones de toneladas, esto es, sin variaciones desde noviembre y cerca de 53 millones de toneladas (un 6,5 %) por debajo de sus niveles de apertura, los más altos jamás. Entre los principales cereales, las existencias de maíz sufrirán la mayor contracción en términos interanuales, ya que se prevé que disminuirán en un 14 % (44 millones de toneladas), ubicándose en 157 millones de toneladas, debido principalmente a grandes reducciones en China, seguida de los Estados Unidos de América, la Argentina y el Brasil. Las previsiones también indican una disminución de las existencias de trigo en 2018/19, de al menos un 12 % (4,4 millones de toneladas) respecto de sus niveles récord de apertura, concentrándose la mayor parte de esa reducción entre los principales exportadores. Se prevé que las existencias mundiales de arroz alcanzarán un máximo histórico de 177 millones de toneladas, es decir, un 2,7 % por encima de sus niveles de apertura y lo suficiente para cubrir el 34,3 % de los usos previstos para 2019/20. En general, de acuerdo con las previsiones actuales, el coeficiente entre los remanentes mundiales de cereales y la utilización debería de situarse en el 28,1 %, esto es, por debajo del 30,8 % registrado en la campaña anterior —el nivel máximo alcanzado en 17 años— y el nivel más reducido desde 2013/14.

1 En el pronóstico más reciente de la FAO no se han tenido en cuenta las revisiones históricas de la superficie y la producción de cereales en China publicadas en octubre de 2018 por la Oficina Nacional de Estadística de China. Las revisiones reflejan los resultados del tercer censo agropecuario nacional de China y abarcan el período comprendido entre 2007 y 2017. Son muy significativas por lo que hace al tamaño, especialmente con respecto a la producción de maíz. Por esta razón, la FAO está realizando un examen detallado de los balances de la oferta y la demanda en China, con miras a publicar los resultados a principios del próximo año.

Cuadros resumidos

|

|